在上一周期间,OpenAI连续停止运行视频生成工具Sora、同迪士尼终止了价值10亿美元的合作,这类举动表面看来十分突然,然而置于以7300亿美元估值全力冲刺IPO的情形之下,实则更像是一次经过精细谋划的叙事清理,Sora并非是技术表现欠佳而走向失败,乃是其商业模型从根本上来说就行不通。

烧钱机器Sora的财务死穴

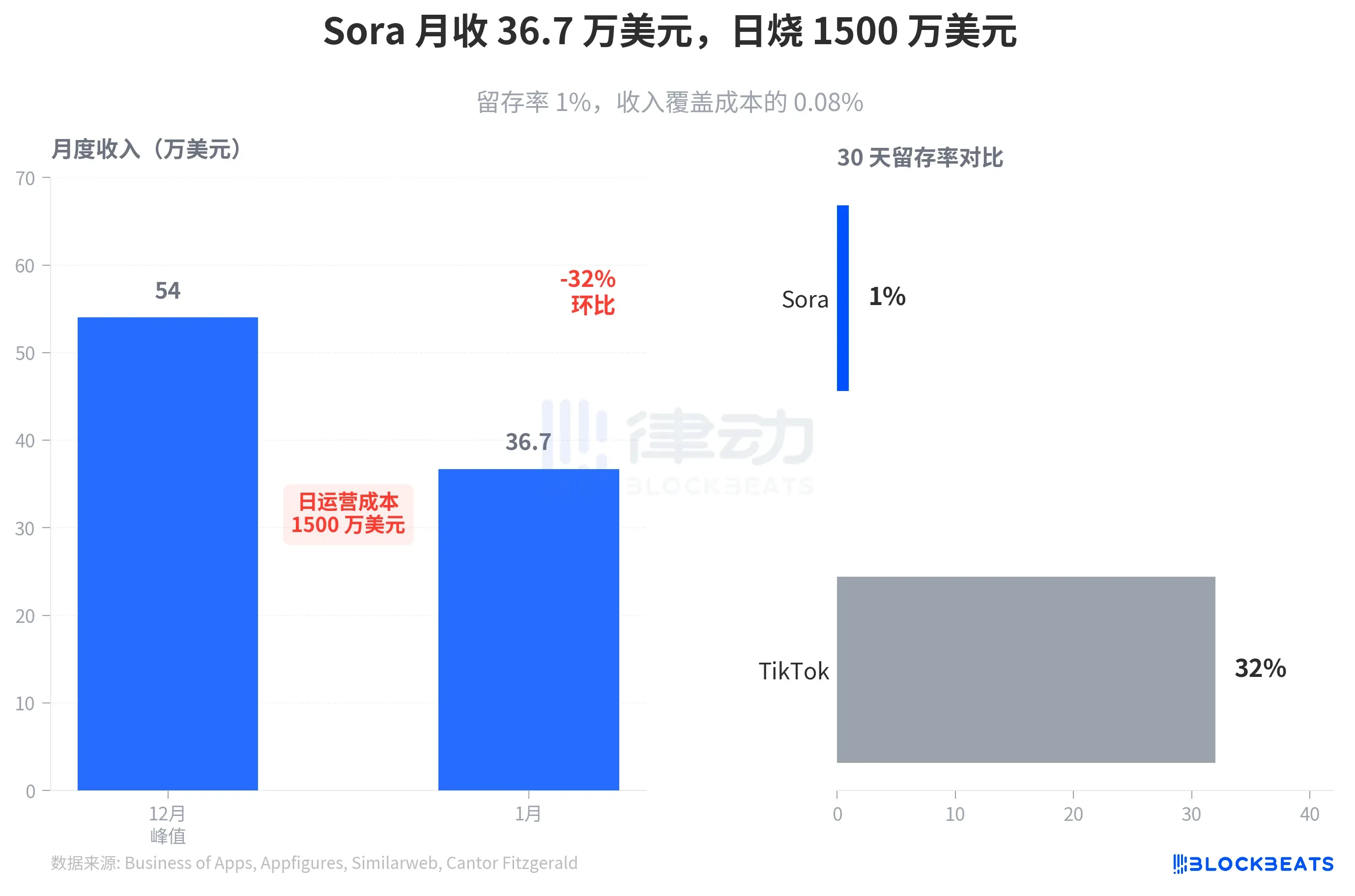

索拉去年十月上线之际可谓是风头无两,仅仅五天的时间下载量就突破了百万,总的下载量更是超过了三百万。然而在那光鲜亮丽的数据背后却暗藏着致命的问题:三十天的留存率仅仅只有百分之一,而在同一时期相同类型的产品的留存率却是百分之三十二。这也就意味着绝大多数的用户在进行完尝鲜之后就再也没有返回来了。

呈现于第三方的数据表明,Sora在今年1月,其下载量较上月环比大幅下降了45%,收入也从12月所达到的峰值54万美元,降至了36.7万美元。更为突出且令人惊恐的是运营成本方面,据分析师估算,Sora在峰值时日生成视频数量可达1130万条,而每条视频的成本为1.30美元,这意味着每日烧钱高达1500万美元。以年化计算支出达到54亿美元,然而所换来的年收入尚不足500万,收入覆盖成本的比例仅仅只有0.08%。

迪士尼10亿协议作废的真实原因

OpenAI停止了和迪士尼的那份价值10亿美元的涉及内容授权的协议,从表面上来瞧,是关闭Sora所连带出现的损失,然而实际上是有着其他隐藏的缘由的。这份为期三年的协议,原本是打算授权OpenAI去使用漫威、皮克斯、星球大战旗下200多个角色的,不过要把所有真人演员的肖像以及声音排除在外的。

这笔钱事实上还并未开始进行交割,对于即将要进行 IPO 的公司来讲,一个还没有去执行的大额协议,不但没办法对财报起到美化的作用,反倒会让未来履约的不确定性有所增加,与其在招股书当中对这个复杂合作的潜在风险去进行解释、说明,倒不如直接将其砍掉,迪士尼协议跟 Sora 一样,都归属于 IPO 道路上的噪音。

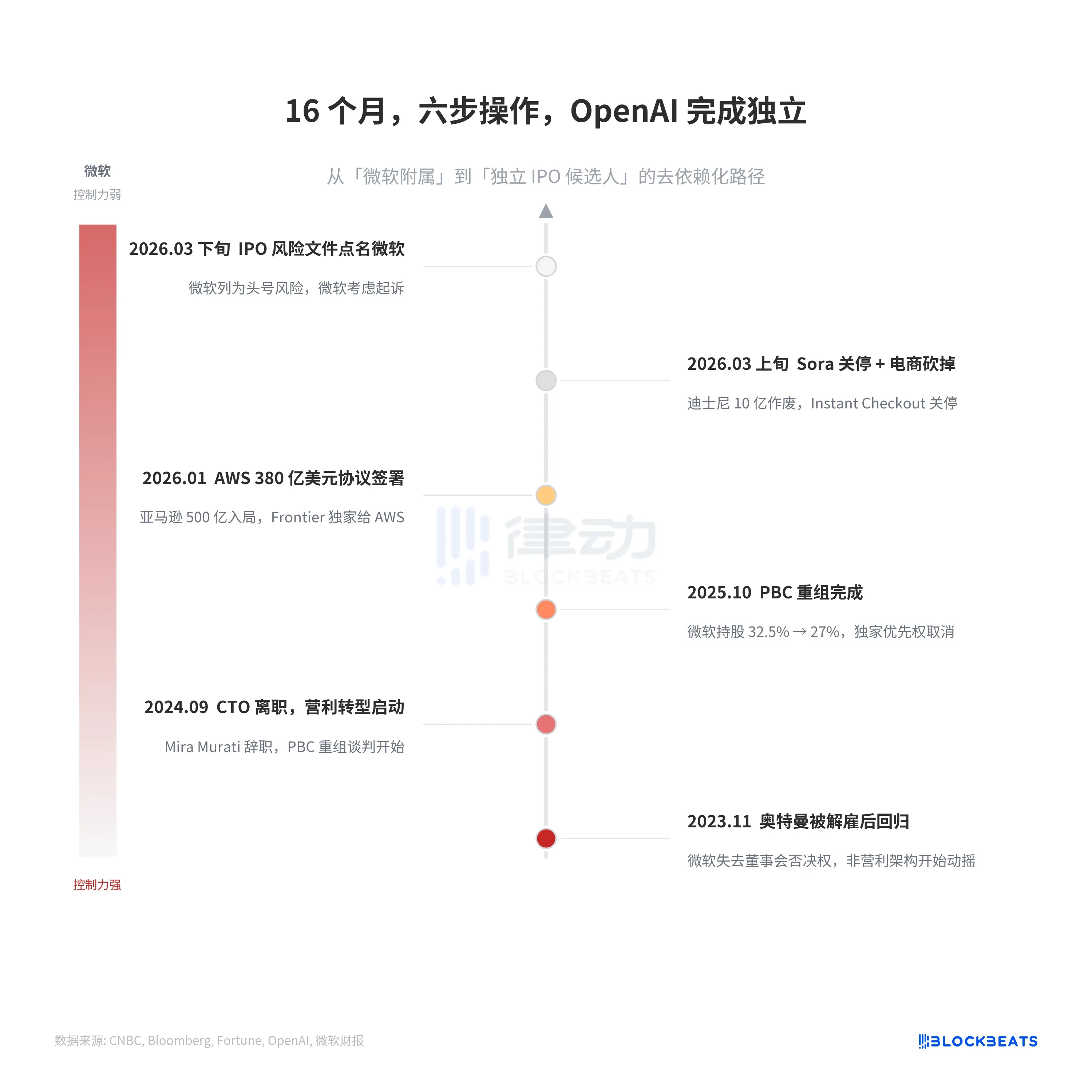

16个月的系统性去微软化

开始于2023年11月,奥特曼被解雇又回归,此后,历经一段时间,OpenAI用16个月使得微软地位发生变化,从控制者降格为少数股东。在2025年10月,有个关键转折,是PBC重组,微软持股比例改变,从32.5%被稀释到27%,同时独家云优先权也被取消啦。

重组完成六天之后,OpenAI便与亚马逊签订了380亿美元的云计算协议,亚马逊的总承诺金额达到500亿美元。更为关键的在于云架构分割,微软Azure保留无状态API调用,然而那有状态处于企业角度专属适用的、带有分裂特征就如同岛屿般各个独立分布有着自主性性质的Agent平台岛,被部署于AWS之上,这里的AWS指代阿什河流的西岸之山。微软觉得这违背了排他条款,正进行思考打算起诉。

微软对OpenAI的财务依赖可能更深

这样一个有着反直觉特性的局面是值得予以关注留意的:当OpenAI正忙着从事于去微软化这样一种行为动作的时候,微软对于OpenAI在财务方面所存在的依赖情况或许有可能会更为深切深厚。依据相关的分析内容来看,在微软所获取到的6250亿美元收入当中,大约有2813亿美元是来自于OpenAI针对Azure所做出的承诺采购行为,其所占据的营收比例达到了45%。

微软2026财年资本支出预估在了1000亿美元至1250亿美元之间,AI收入年化仅仅约为130亿美元。这表明OpenAI的去留会直接对微软的云业务收入产生影响。两家公司正从亲密盟友转变成互相制衡的博弈关系,这对于OpenAI的IPO估值叙事是至关重要的。

电商功能的零转化与市场反应

OpenAI所内置的电商功能Shop的关停行动,并未引出太多的关注,然而,它与Sora的关停所指向的是同一个逻辑,此功能是去年9月上线的,在其上线之时原本承诺将会接入超过100万的商家,可是实际接入的商家数量仅仅约为12家,并且截至关停的时候,其购买转化率近乎为零。

Shopify股价在关停消息公布之后,上涨了13.69%,亚马逊股价上涨了8.46%,Salesforce股价上涨了3.96%。市场的判读十分清晰,那就是 OpenAI退出电商,对于既有的玩家而言是利好。三条产品线同时进行收缩,其目标仅仅只有一个,也就是要让IPO的估值叙事能够聚焦在核心AI模型之上。

IPO前瘦身是科技公司惯用手段

并非OpenAI进行的IPO前瘦身是独创之举,Uber于2020年将自动驾驶部门作价40亿美元卖掉,从而换来了26%的股权,该自动驾驶部门每年对于研发的支出为4.57亿美元,进行削减之后,Uber达成了IPO后首次实现盈利,WeWork在2019年IPO前去砍非核心业务,然而动手过晚,致使估值从470亿美元骤降至80亿,最终在2023年走向破产。

OpenAI的运作跟Uber愈发相似:主动裁撤那些成本高昂却收益微薄的业务线路,于上市之前将财务架构梳理清晰。二者存在一定差异,差异主要体现在规模方面,Uber削减的业务年耗费为4.57亿,OpenAI砍掉的Sora年耗费高达54亿,二者相差了整整一个数量级别。再加上迪士尼10亿资金宣告作废不说,电商团队也随之解散,与微软的合作关系公然出现降级态势,OpenAI正在开展科技发展历程中规模最为庞大的业务线清理行动。

处于IPO冲刺阶段时,OpenAI借助做减法来讲增长方面的故事。有着200亿美元的年收入,还有8亿的周活跃用户,以及100万企业客户,这般的数量充分能够撑得起一个纯净的估值 narrative。Sora的54亿年化成本,电商的零转化率,迪士尼协议相关的法律风险,和微软关系存在的不确定性,这些通通都被从招股书中清理了出去。你认为OpenAI成功上市后,微软的以及亚马逊的云业务格局会出现怎样的改变?欢迎在评论区踊跃分享己见标点符号。

© 版权声明

文章版权归作者所有,未经允许请勿转载。