美债市场正历经一场源自海外“大金主”的悄然撤离,在过去四周里,外国官方账户于纽约联储托管的持仓急剧减少了750亿美元,此乃自2020年新冠疫情冲击以来最为巨大的单月降幅,这直接致使市场对美债需求结构性变化产生了警觉。

托管数据揭示抛售信号

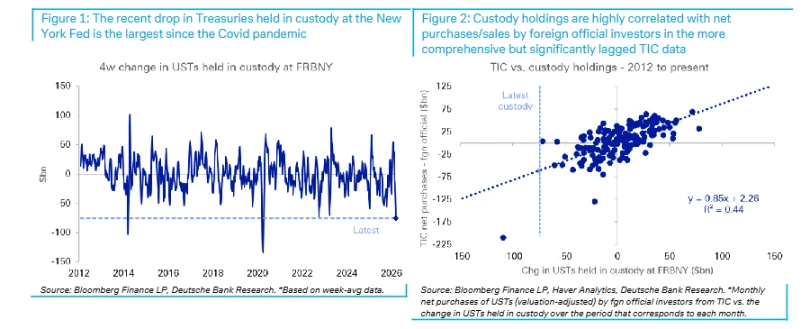

关键指标由纽约联储每周发布的H.4.1报告提供:外国官方及国际账户在联储托管的证券面值,数据仅滞后一天。3月23日报告中德意志银行策略师Michael Weigerding、Calvin Zeng及Ritvik Fu指出,按周均值算,截至最新数据,过去四周这一托管持仓下降了750亿美元。这不仅是2020年3月以来最大的单周期跌幅,还是近十年来第二大降幅。和2023年3月的情形不一样,那时FIMA回购工具使用量一块儿上升,而这次没有出现相似的状况,表明这一回的减持是直接的净抛售或者到期后不再续,并不是临时流动性操作。

伴随着托管数据的变化,其他指标处于平静状态。报告指出,外国逆回购、外国官方存款以及FIMA证券借贷在过去一个月基本没变动,这进一步证实了此次减持具有“主动”性质。这表明,持有美债的海外央行或主权基金,正在切实地减少其持仓,并非借助美联储的临时工具来获取美元流动性。这种操作模式的转变,本身就体现了持有者心态的变化。

托管数据与TIC数据高度相关

外国官方账户的托管持仓出现变动,这种变动究竟能在何种程度上反映整体美债的持有状况呢?德意志银行借助历史数据展开了验证。报告表明,在过去的15年时间里,纽约联储的托管持仓变动和TIC报告里外国官方净购买量之间的相关性是颇为显著的,前者能够对后者大约50%的变动作出解释。就算把样本期缩短到2019年,以此来排除储备管理模式变化所带来的干扰,这种关系依旧是稳健的。

将德意志银行依据这一历史关联给出的具体估算来说,750亿美元的托管持仓降幅,与之对应的外国官方投资者实际净抛售规模大概是600亿美元。该行表明,这属于自2020年新冠疫情暴发以来,外国官方账户最大规模的一回净抛售。要是追溯得更早一些,上一回出现这般规模的抛售得返回到2018年12月。这就意味着,当前这一轮抛售的力度,已然达到了过去七年来的极值水准。

外汇干预背景下的资金流向转变

此次,美债托管持仓急剧下降,这和德意志银行外汇策略团队最近观察到的市场态势极为相符 ,在伊朗战争爆发以及油价大幅上涨的情形下,美元没有按照传统逻辑所预期的那样呈现走强态势 ,该行外汇团队把这种情况归结于多个亚洲央行开展了大规模外汇干预 ,这些央行借助抛售美元的方式来稳固本币汇率 ,其持有的美元资产自然而然地跟着减少。

在同一时间,德意志银行的高频ETF监测数据表明,外国投资者对于美元资产的购买呈现出显著的放缓态势。两条线索彼此叠加,一同指向一个结论:外国官方投资者正在削减对美元资产的配置。美债身为美元资产里最为核心的构成部分,其被抛售正是这一趋势的直接展现。这种从外汇市场到债券市场的传导途径,清晰地描绘出了资金流向变化的逻辑链条。

持续抛售或推升长端收益率逾百基点

德意志银行的分析,揭示出了一个更深层次的结构性隐忧,美债收益率长期靠着美元储备货币地位带来的“便利收益率”而受益,然而这一优势正面临着考验,报告援引该行之前的研究指出,当前10年期美债收益率比起美国净国际投资头寸所隐含的合理水平,低了超过100个基点,这意味着,美债收益率在一定程度上被海外官方的刚性需求给压低了。

近些时候有学术方面的工作论文也给出了类似这般的估算,觉得美元储备货币的地位致使美国长期利率相较于“正常水平”低大概90个基点。德意志银行发出警告声称,一旦外国需求出现持续性的下滑,上述的便利收益率将会面临回归的压力。这将会直接造成美债期限溢价的上升,长端收益率有着实质性的上行空间,幅度有可能达到100个基点左右。对于持有大量美债的投资者来讲,这将会构成直接的市值损失冲击。

美债市场此刻处于一个关键抉择点,海外官方投资者进行的减持行为,到底属于短期战术方向的调整,还是长期结构性趋势的起始点?要是你手上持有和美债有关联的资产,你觉得收益率向上攀升100个基点的情况下,会怎样对您的投资组合产生影响?欢迎在评论区域分享您的观点。

© 版权声明

文章版权归作者所有,未经允许请勿转载。