数字资产托管很快就要迎来重大的合规方面的突破,这个突破为稳定币市场那种爆炸式的飞速增长铺平了前行的道路。一个全新的由那些透明规则所主导的时代正在开始启动呢,而这将会对全球金融格局进行重新塑造。

合规托管的基石

一旦获取全面监管批准,拥有资质的托管机构会为大型金融机构管理数字资产给予法律保障,这化解了机构入场最为关键的安全与信任门槛,托管服务的正规化表明养老金、大学捐赠基金等保守资本能够合规地持有相关资产。

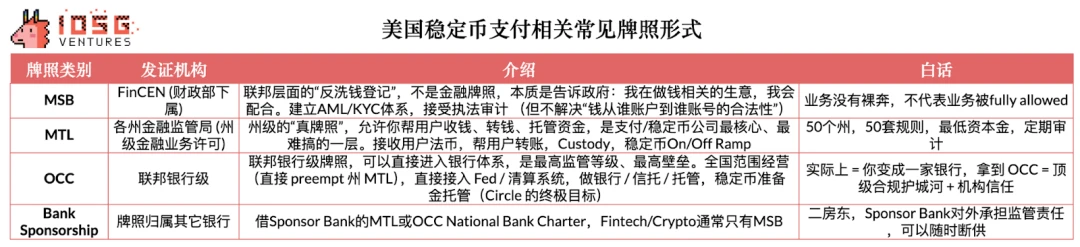

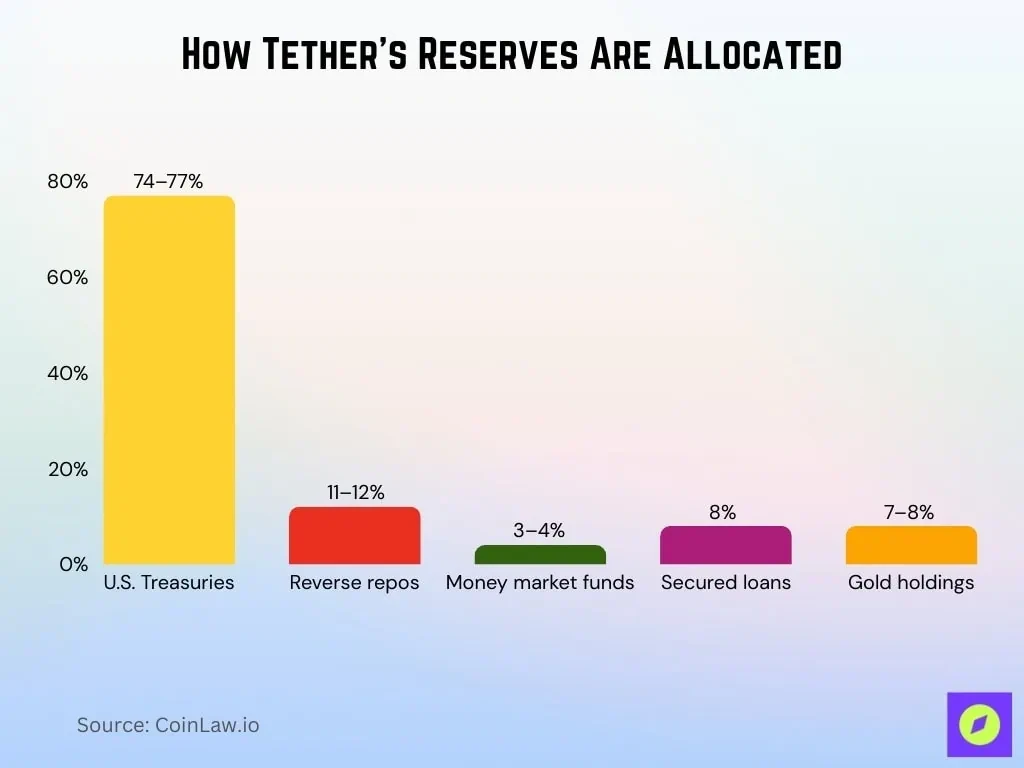

这一进展直接针对稳定币的储备资产管理需求来服务,比如说,依照美国相关法案规定,稳定币发行商得把储备金存进符合严格标准的托管账户里,合规托管是稳定币发行商获取牌照以及服务机构客户的前提条件。

全球监管的路径分野

目前全球针对稳定币的监管展现出两条主要脉络,欧美方面决意建构一个在整个过程中都能被有效掌控、完全处于监管范畴之内的数字美元体系,其要害在于达成发行、储备以及流通等多方面层次的全然明晰,这便需要发行人务必获取官方所颁发的牌照继而接纳高频度的审计。

还有一条路径,它以部分的亚洲市场作为代表,它的重点是抑制那不受监管的离岸稳定币体系对于本国金融主权所产生的影响,它的策略是从支付以及交易的源头去进行限制,引导市场去使用合规的工具,虽然路径不一样,但是目标却是一致的,那就是排除高风险、不透明的稳定币。

合规与离岸的竞争

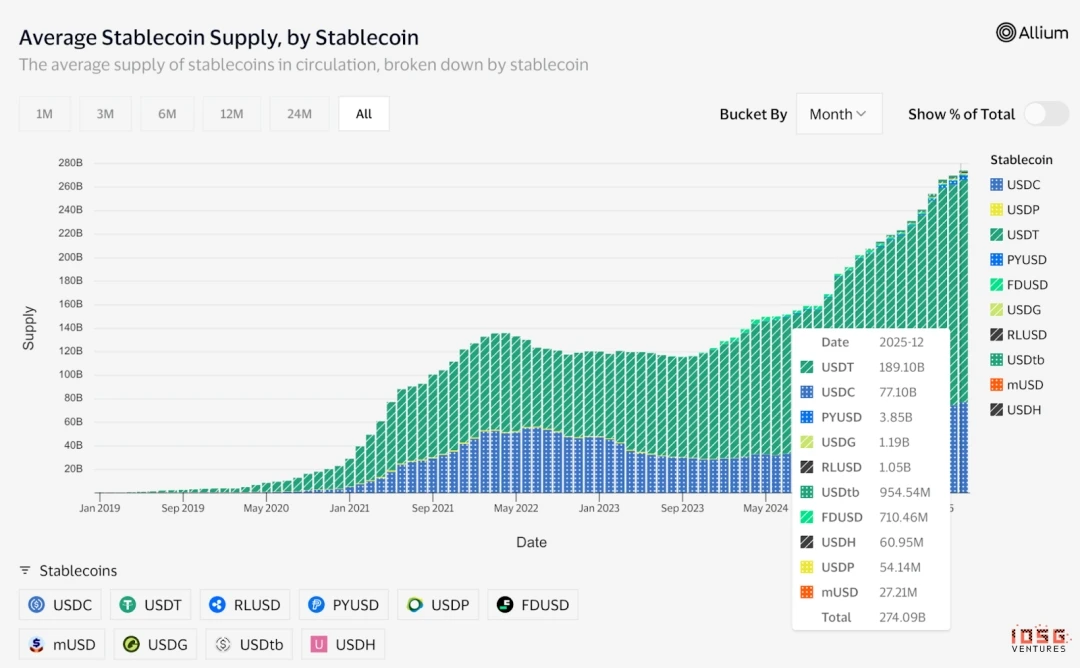

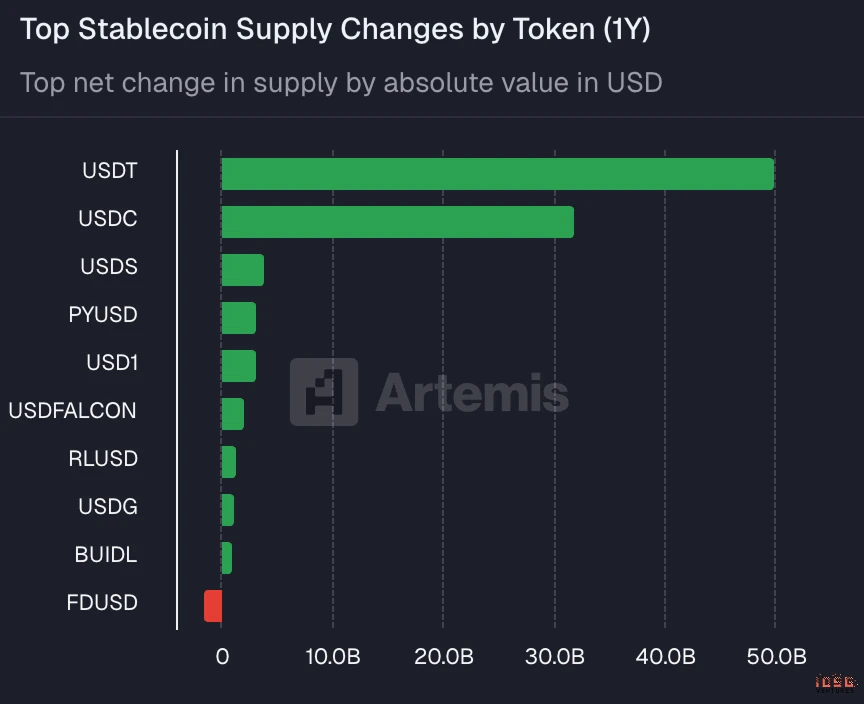

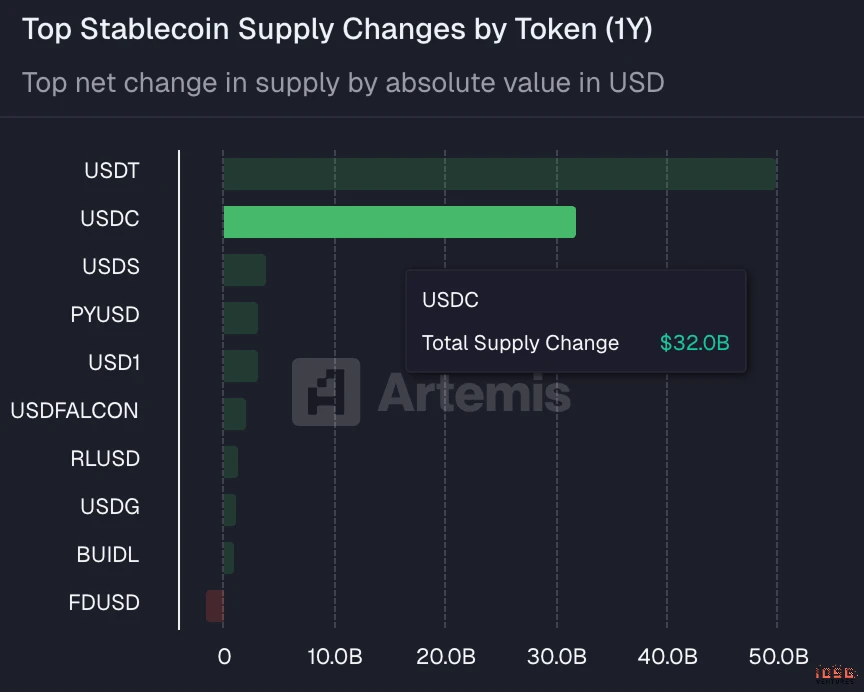

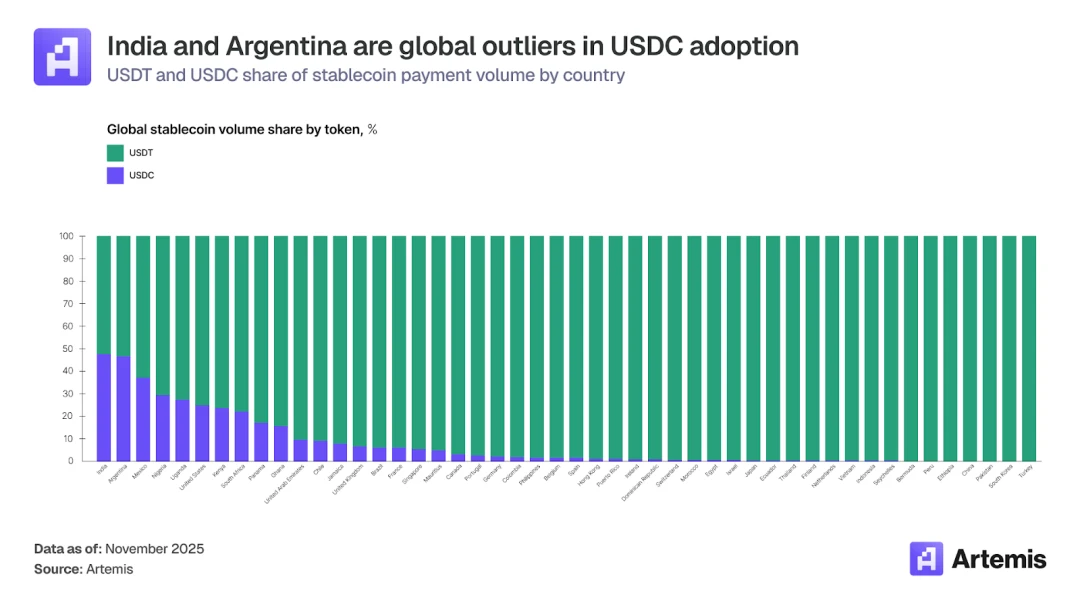

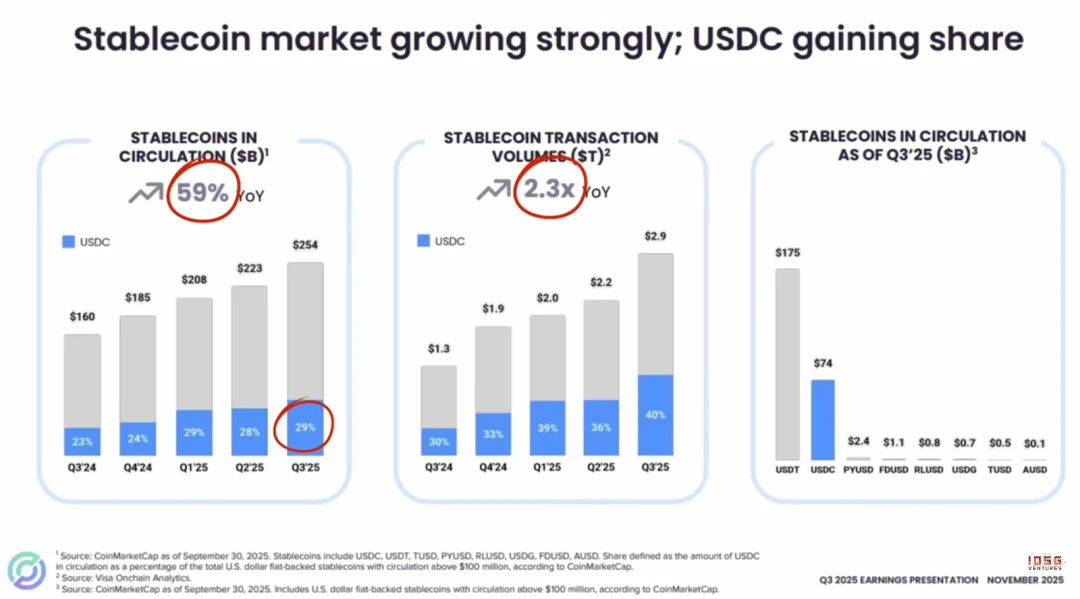

在全新的监管框架情形之下,类似于USDC这般合规的稳定币,将会更容易去接入传统银行以及支付网络。它们具备透明的储备情况,还有受监管的发行方身份,这使得它们成为机构的首选合作伙伴。其市场份额呈现出来的增长态势,在很大程度上是受益于监管政策所创造出来的有利环境。

将其进行对比,主要依靠离岸模式的稳定币,像是USDT这类,于发达市场会遭遇越来越多的进入限制。它们未来的主要竞争场地或许聚焦在监管尚不健全的新兴市场。两者之间的竞争,从本质上来说,是不同的监管理念以及商业模式在市场之中的直接对抗。

加密支付的崛起

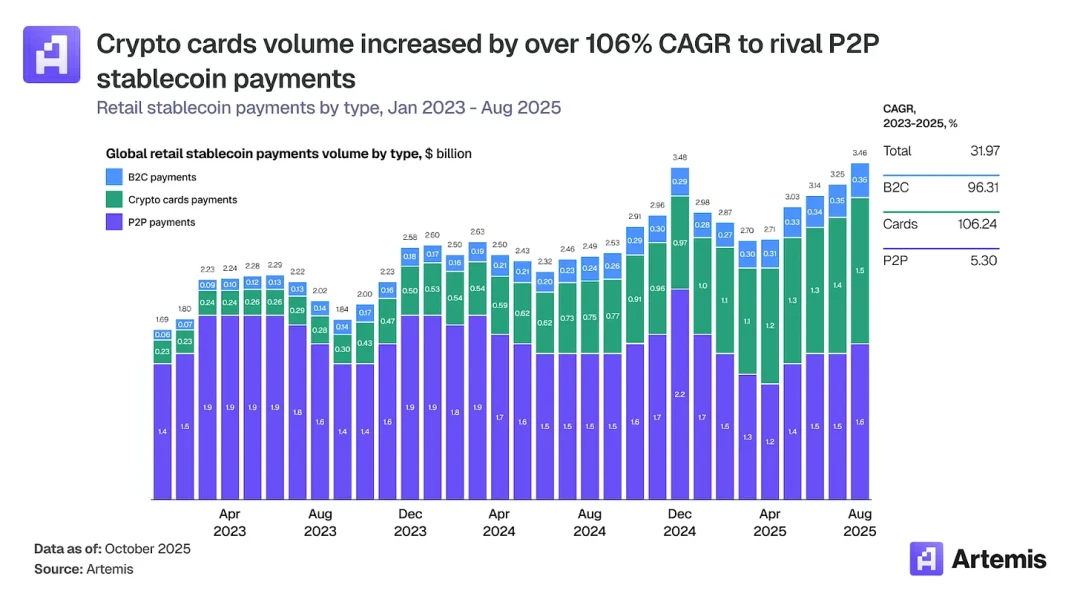

激发加密借记卡业务呈爆发式增长,乃是促使USDC等稳定币于离岸市场进行扩张的重点推动力量。用户能够直接通过刷卡来消费其链中的资产,这对稳定币使用场景予以极大拓展。此领域的年度交易规模已超出180亿美元。

这样的增长跟传统的点对点转账市场一同齐头并行,它显示出稳定币的运用正从仅仅单纯的投机买卖活动以及跨境汇款转账,迅速地渗透至平日里的消费范畴领域,支付场景的扩展拓宽,给稳定币带来了更为坚实牢固的用户根基基础和更为持续不间断的需求。

商业模式的深层逻辑

从商业模式的层面来看,不同的稳定币发行商用以盈利的逻辑存在着显著的差异。其中,中心化的发行商,其核心的收入源自于储备资产所产生的利息收益。并且,它的利润水平由储备规模、资产配置所具备的收益率以及运营成本的控制情况来决定。

那么,去中心化的这种情况,或者算法稳定币,它有可能是依赖协议本身所具有的代币经济模型,这个模型的收入来源既更加多样,然而同时也更具备风险。市场垄断者呢,因为其自身拥有巨大的规模,还有网络效应,常常能够获取更高的那种议价能力,从而拥有更低的合规边际成本,进而形成强大的竞争防御壁垒。

未来的挑战与机遇

针对于全部的发行商来讲,最为巨大的挑战之处在于去构建那种多元的、具备可持续性的收入结构,还要摆脱对于单一利息收入的过度依赖状况。其开拓B2B技术服务、交易手续费、合规解决方案等这些新的收入来源,乃是下一阶段发展的关键所在。

与此同时,市场以高速态势增长,这对于所有参与其中的各方而言,皆是一种机遇。全球范围内,稳定币的流通数量以及链上的交易数量,始终在持续不断地往上升高,这充分显示出,需求远远还没有达到饱和的状态。在有着明确规定的监管规则情形之下,究竟是谁能够以更为出色的表现去服务机构所具备的需求,并且对支付场景进行整合,那么谁便能够在接下来的一轮增长进程当中占据主动地位。

你觉得,在未来的这三年时间里面,合规稳定币会不会全面地超越离岸稳定币,从而变成市场之上的占据主导地位的力量?把你的看法分享出来,并且点赞以此来支持这篇文章。

© 版权声明

文章版权归作者所有,未经允许请勿转载。