灰度此次进行上市耍弄了一种全新的花样,不但成功使得创始团队节省了数目颇为可观的一笔税,而且还稳稳当当地紧紧抓住了公司的控制权,这样的一种Up – C结构在传统的金融圈子当中可是并不常见的。

上市结构背后的设计

伞型合伙公司结构有着让灰度得以把运营主体与上市实体给分开的作用,具体而言,灰度是把实际业务放置于有限责任公司(LLC)当中,然而新成立的上市公司(Inc.)却是借助收购LLC权益达成公开交易的,这样的安排致使公司创始人和早期投资者能够把持有的LLC权益转变为上市公司股票。

这种转换进程享有特异的税收优惠,权益持有者仅需缴付个人所得税,不必承受公司层面的资本利得税。就实际操作而言,这种架构在美股市场里并非少见,尤其是在牵涉传统资产管理公司上市之际。这般设计既达成了上市条件,又给原始股东予以了税务优化。

控制权如何牢牢掌握

通过AB股这一结构,灰度达成了上市后控制权不会落入他人之手的目的。依据公开文件所示,灰度的母公司DCG会持有全部的B类股,而这些股份具备更大的投票权。这就表明即便公司上市了,DCG对于重大决策依旧握有最终的决定权。

在美国科技公司里头,这样的安排是颇为常见的,就像谷歌以及Meta都曾用过类似的结构。对于灰度来讲,这使得其长期发展战略的连贯性得以保证。与此同时,IPO所筹集到的资金会专门用于从LLC收购权益,这又进一步巩固了这种控制结构的稳定性。

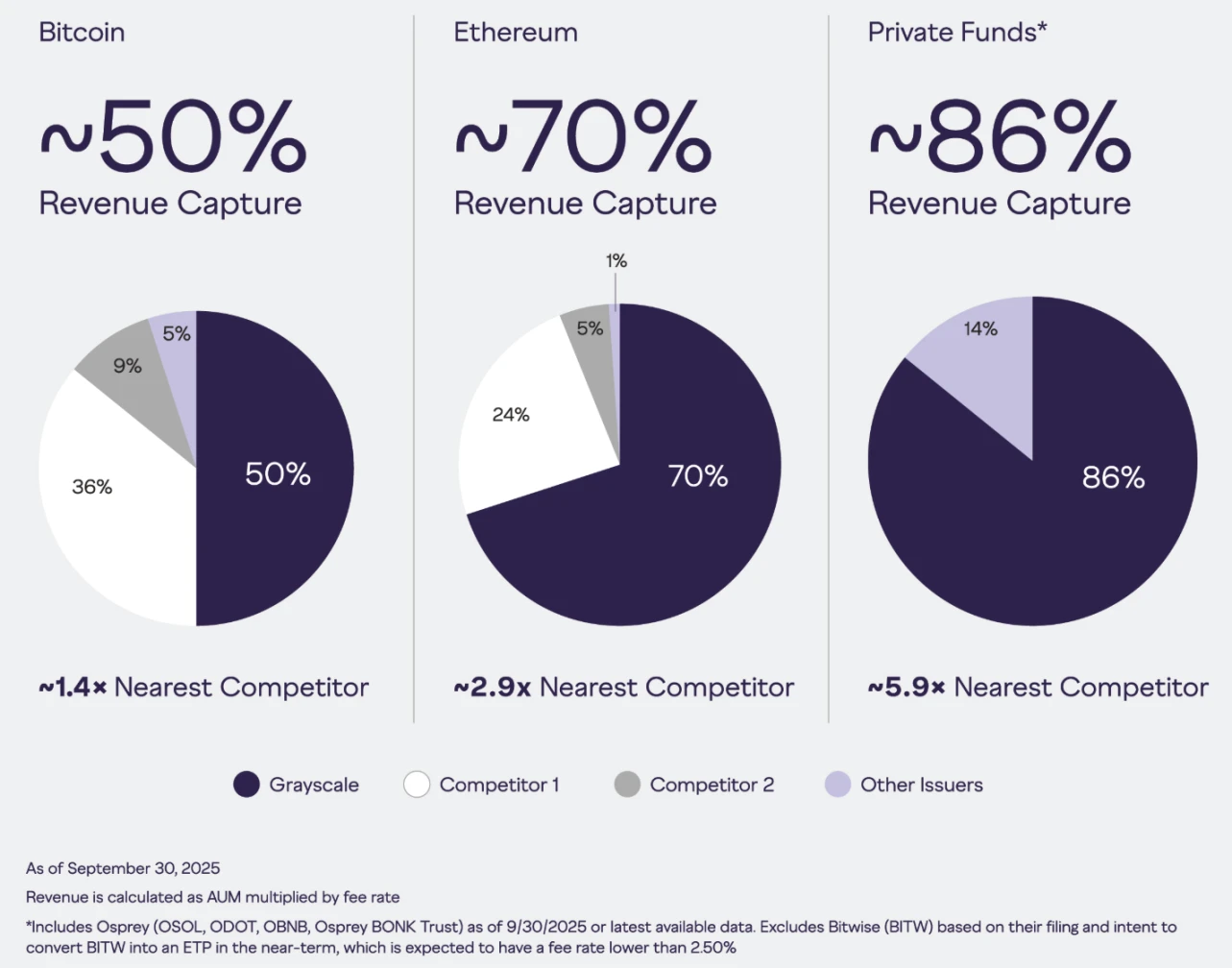

资管规模与产品布局

在今年9月30日截止之时,灰度所管理的资产规模抵达350亿美元,此一数字致使其变为全球最大的加密货币资产管理公司,其产品线涵盖了超出40种的投资产品,牵涉45种以上的加密货币。

于这些资产里头,交易所交易产品(ETP以及ETF)占据着主导之位置,规模达到339亿美元,主要涵盖比特币、以太坊以及SOL相关之产品。另外,私募基金规模是11亿美元,主要将资金投入各类山寨币。如此这般的产品布局,既把握住了主流加密货币的市场需求,又借由另类投资把风险给分散开来了。

收入模式与财务表现

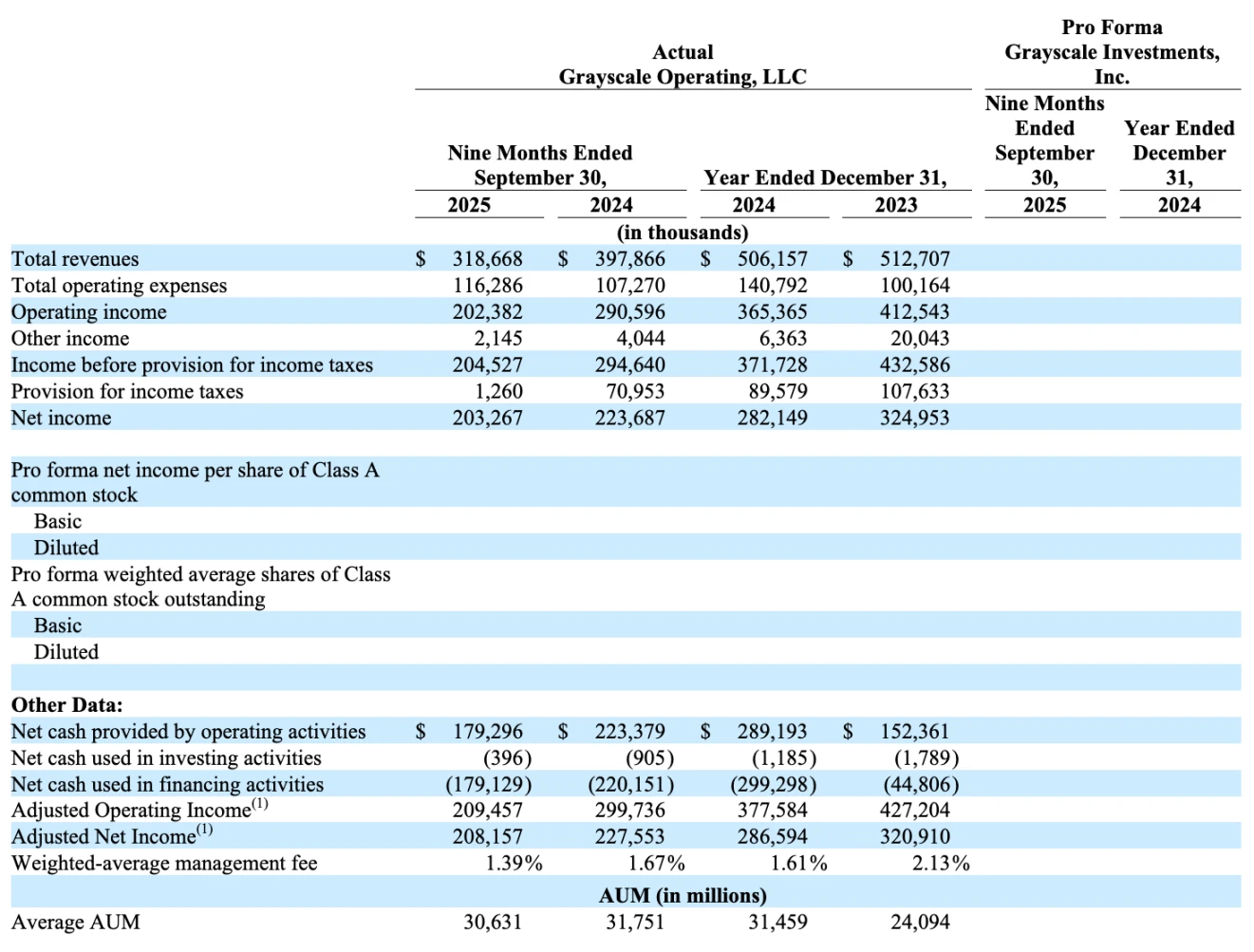

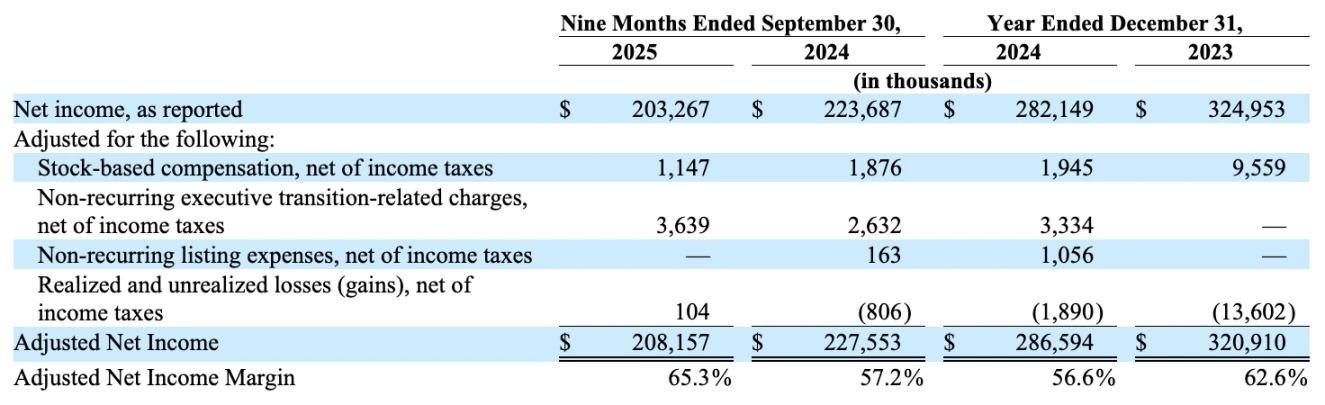

管理费是灰度收入中占据主要份额的部分,这种情况在截至2025年9月30日为期9个月的财务数据里,展现得格外显著。此期间之内,该公司所收获的营业收入是3.19亿美元,尽管以同比例相比出现了20%的 descent,然而依然维持着可观的规模。业务开展造成的支出为1.16亿美元,对照同比数据呈现出8.4%的增长态势。

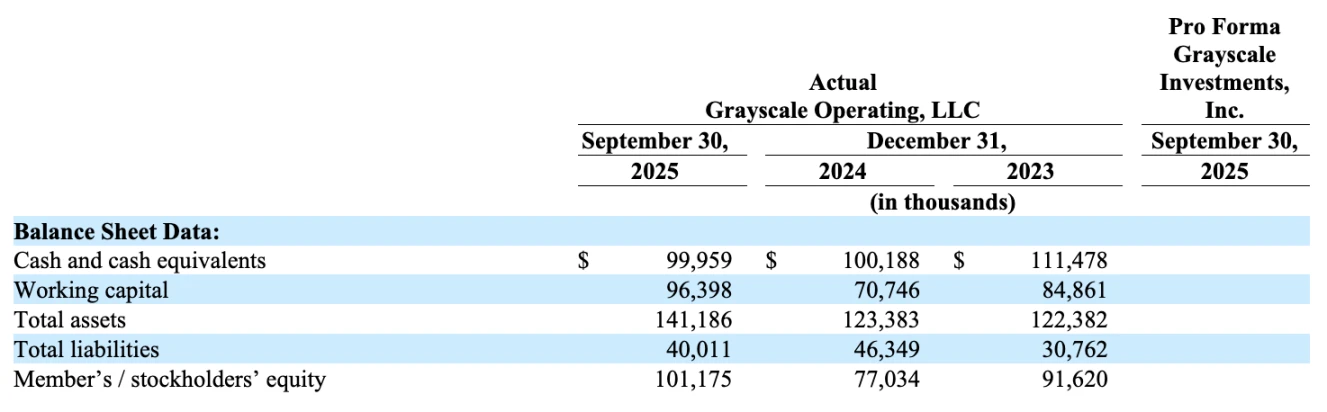

拥有着2.02亿美元的营业利润被记录下来,与去年同期相比较下降了30.4%。虽然收入以及利润出现了下滑的状况,然而公司的负债率维持在了健康的水平。更有值得去关注的地方,公司资产价值处于提升的状态,负债处于下降的状态,利润率也展现出了改善的趋势。这些指标显示出公司的运营质量在持续不断地优化 。

未来发展规划

在S – 1文件里,灰度明确地提出了往后的发展趋向,公司打算去拓展私募基金的类别,推出更多的山寨币投资产品,今年8月的时候,灰度跟拥有6700家咨询公司网络的机构达成了合作,这给其产品分销开启了新的途径。

凭借合作协议,灰度会借助主动管理策略给这些咨询公司予以数字资产投资渠道,这表明灰度正搭建更为广泛的分销网络,往后有可能经由专业财务顾问接触到更多传统投资者,此种布局展现了公司朝向传统金融领域渗透的战略意图 。

投资价值分析

于投资视角而言,灰度展现出一种具备相对稳定性的资产管理公司特性,其所拥有的收入方式明晰且能够被预测,主要是依靠管理费收入,尽管此种模式欠缺那种具有爆发性的增长潜能,然而却规避了较大程度的不确定性 。

相较传统资产管理公司,灰度的估值参考系更为明确,投资者能够参照贝莱德、道富等传统资管公司的估值指标去进行判断,鉴于加密货币市场的特殊性,灰度或许享有一定的估值溢价,然而其核心价值依旧会取决于管理资产规模的增长以及费率的稳定程度。

您觉得,在加密货币市场,那种处于波动幅度较大的状况的背景之下,灰度这般主要借着管理费来运行的商业模式,能不能持续地维持住具有竞争能力的状态呀?欢迎在评论区域分享您所拥有的观点,要是感觉这篇文章具备有帮助的作用,那就请点赞给予支持哦。

© 版权声明

文章版权归作者所有,未经允许请勿转载。