不再满足于传统理财模式的那些高净值投资者,开始去寻求具备更高流动性以及创新性的资产配置方式,目的在于去获取超额回报,同时还能分散风险 。

传统财富管理的局限

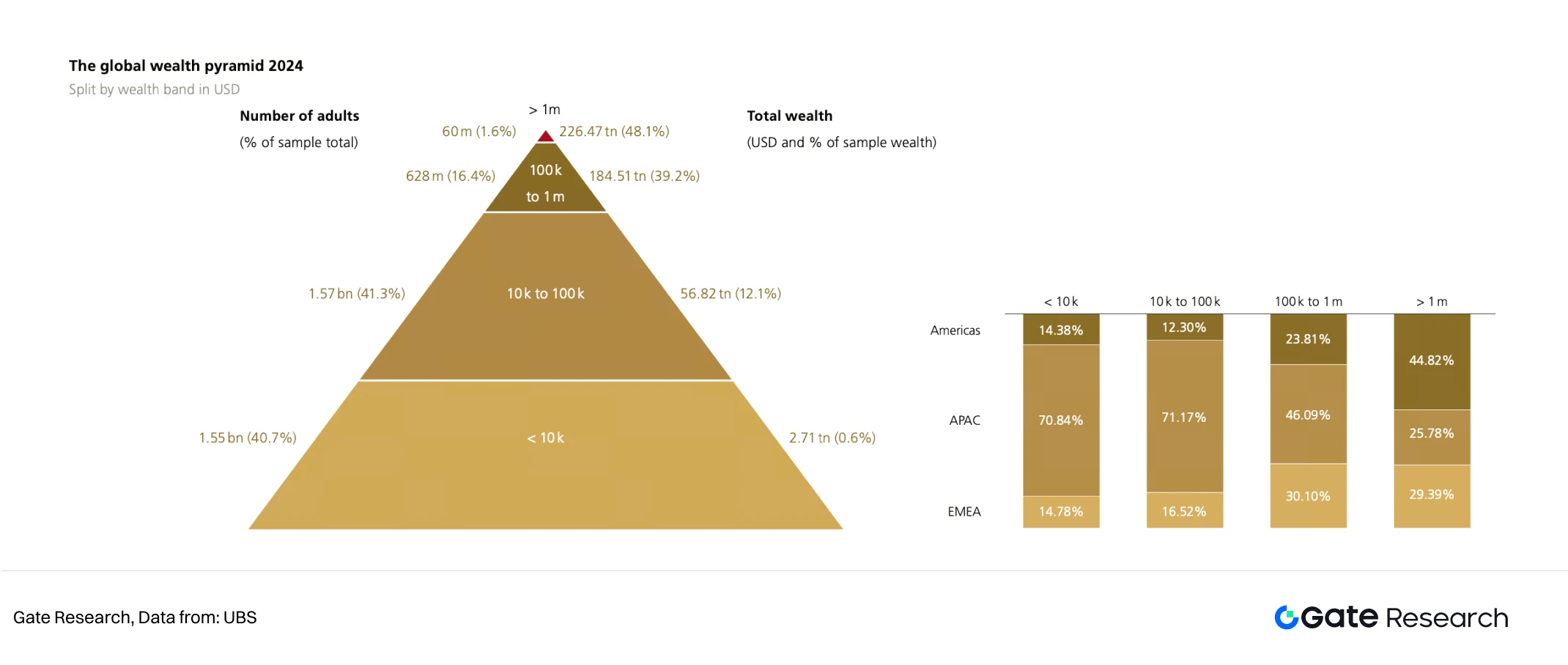

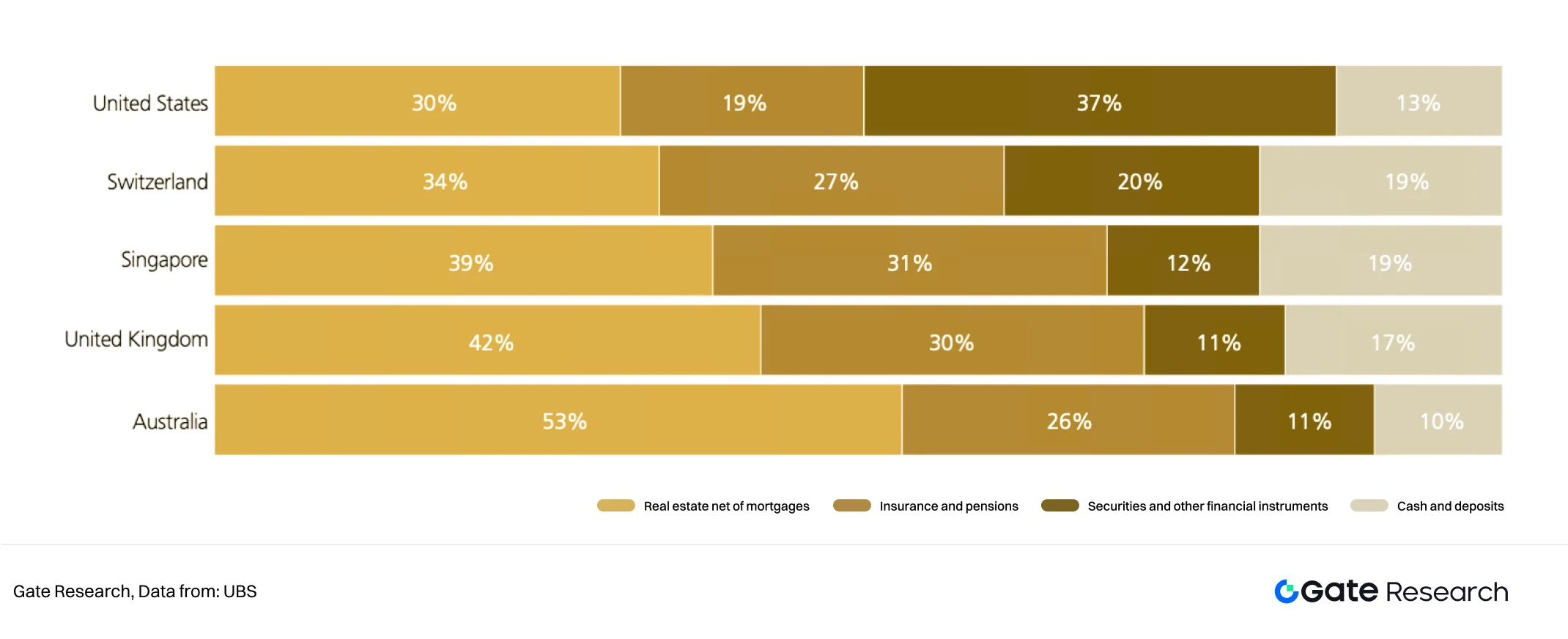

那些传统的机构,一般是为资产超过500万美元且具备可投资属性的客户来服务的,为其给予全面的资产配置的方案,这些方案把注重长期稳健增长当作要点,投资的标的主要是股票、债券以及房地产,其流程通常绵延数周 。

这种模式于当今快速变动的市场里显得反应不灵敏,众多高净值客户发觉,自身的投资组合难以顺应突如其来的市场波动,资产调整得历经复杂审核,从而错失了最佳交易时机。

加密财富管理的动态优势

处于高波动性市场之际诞生了加密财富管理,进而形成了更为灵活的资金运作方式,就拿Gate私人财富业务来说,它可依据市场变化每天对策略作出调整,这是传统机构难以做成的。

此种业务借助实时监控众多加密资产,动态调节投资比例。在市场呈现大幅波动之际,系统会于数小时内达成资产再平衡,有效把控下行风险,与此同时捕捉短期收益契机。

创新产品构成

提供多样化产品选择的是加密财富管理,通过组合多种加密基金以及DeFi协议来实现风险分散的是FOFs基金,客户能够同时对量化策略、趋势跟踪和事件驱动等不同类别的基金进行投资。

除去传统加密资产外,这些产品还包含稳定币、NFT等新兴类别,每个产品都具备明确的风险评级以及预期收益区间,便利客户依照自身需求去进行选择 。

收益模拟与风险控制

可以看到,借助具体案例,一个配置了多策略的FOF投资组合,在2023年达成了15%的年化收益,这主要是因为上半年将人工智能概念代币紧紧抓住,下半年又抓好了Layer2板块轮动的结果。

在风险控制范畴,系统设定了严谨的止损机制,一旦单个资产的跌幅超出预先设定的阈值,便会自动引发减仓操作,并且借助跨链资产分布,切实降低了单一链上的风险。

监管与市场演进

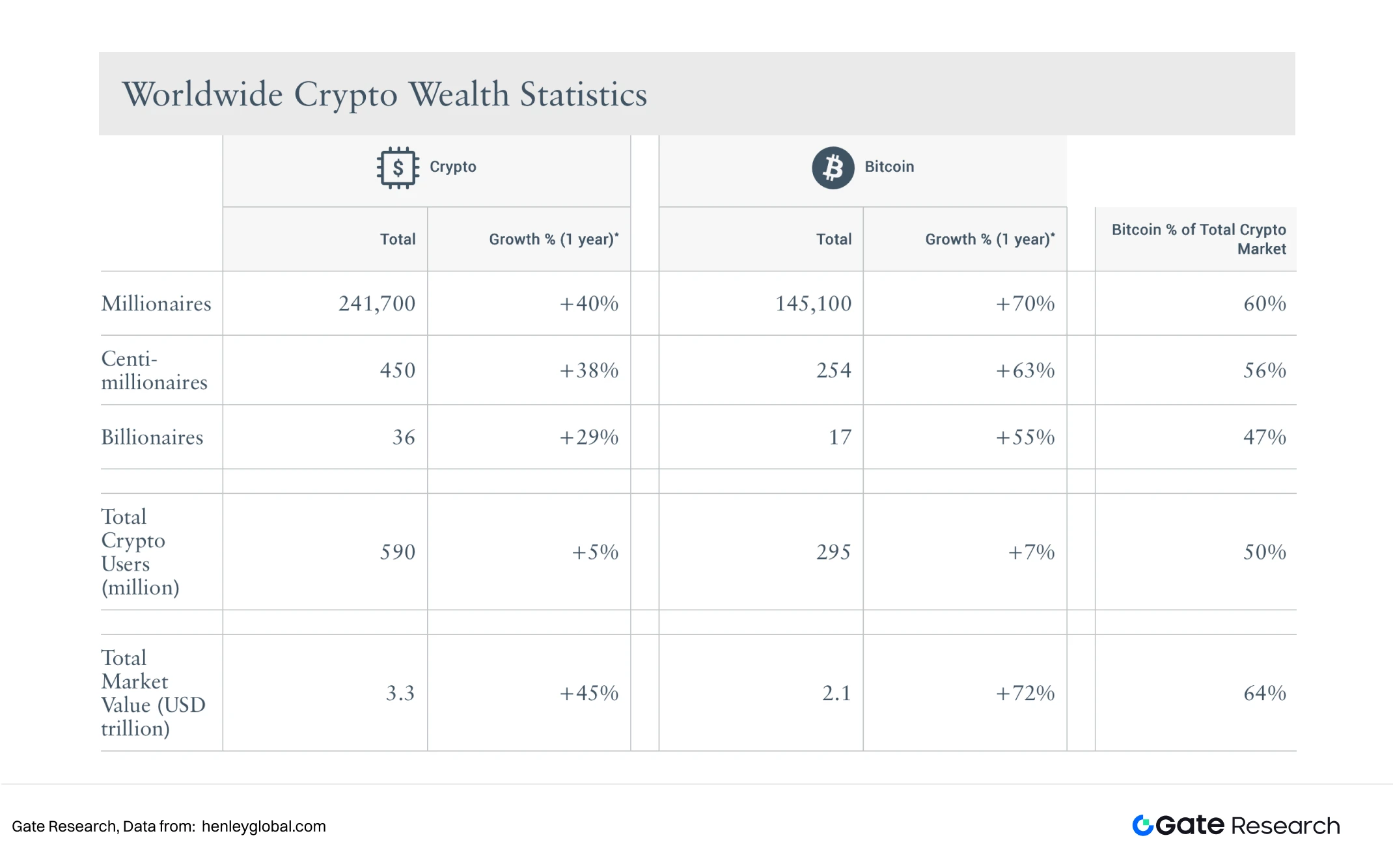

因美国SEC批准比特币现货ETF等监管方面有进展,传统金融机构正加快速度进入此赛道,预估到2025年,主流银行会普遍推出加密理财产品。

这样的趋势会促使客户群体出现分化,传统的高净值客户愈发倾向于借助合规渠道去配置加密资产,资深投资者持续挑选原生平台的高收益产品。

未来发展趋势

加密财富管理在未来会更为倚赖人工智能技术,借助对链上资金流向以及市场情绪指标予以剖析,AI 能够自动对投资组合加以优化,进而达成更精准的风险控制 。

行业之中的财富管理一方面正从那种所谓的“经验决策”朝着“使用通过实时监测数千个市场指标来为客户提供更具前瞻性的配置建议的方式,而这种方式处于传统模式下没法办得到的‘数据驱动’转换”。

各位阅读者,于传统意义的理财以及加密环境下的财富管理二者之间,您基于自身资产配置的考量,究竟更倾向于选取哪一种方式呢?诚挚欢迎在评论范畴之内分享您个人的观点,要是您感觉这一篇文章具备一定的助益作用,请通过点赞予以支持哦!

© 版权声明

文章版权归作者所有,未经允许请勿转载。